リスクを徹底的に排除して、より高いリターンを。

2024.11.22(金)

2024.11.22(金)元本の95%保証 保証元は

Morgan Stanley(A1/A+/A-) 平均リターン

年15.1% 参加率

132%

K2 Holdingsはセールスではない中立のアドバイザーとして

最適な元本確保型ファンドをご紹介します

このようなことをお考えの投資家の方におすすめです

- 元本保証がある投資信託を探している

- ローリスクハイリターンの投資信託を探している

- 海外ファンドに興味があるが英語のハードルが高くて難しそう

- 他の証券会社などにはない商品がほしい

- 日本の将来に不安を感じている

日本にはなくなってしまった海外の元本確保型ファンドは、満期時に元本が保証された上で(Morgan Stanley保証)、

年率平均リターン15.1%のヘッジファンドへ投資することができます(2010年来累積469.44%)。

※2022.12時点

Capital-Protected Fundー 元本確保型ファンドとは ー

元本確保型ファンドとは、満期時に元本の100%を保証してもらった上で投資ができるファンドのことを言います。

保証は金融機関(格付けの高い米大手銀行)が保証主となり、ファンドマネージャーは元本が増えるよう積極的に運用していきます。運用先は、ヘッジファンド、インデックス(S&P500、ユーロストックス、FTSE100、ハンセン指数など)などがメインですが、中には金利を出してくれるものもあります。

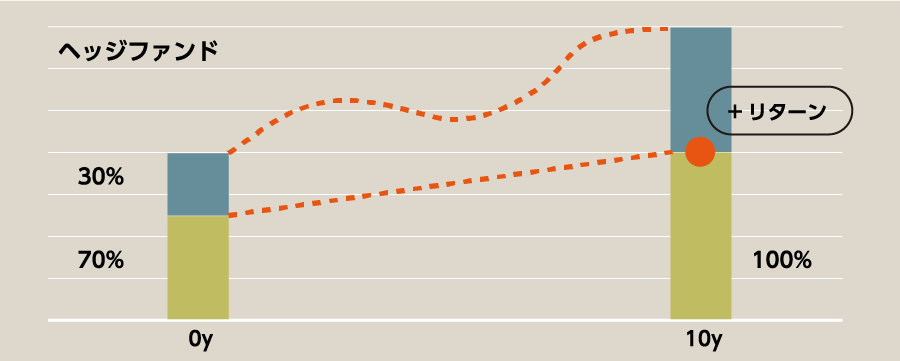

どうやって満期時に元本を保証をするのか?

その時の市中の金利にもよりますが、元本の70%部分を元本確保のため、債券やオプション、仕組債で運用し、満期時に70%が100%となるような運用をします。そして残り30%部分にレバレッジを利かして積極運用するため、運用部分は丸々リターンとなります(市中の金利とレバレッジ度合いによって参加率という形で調整されます)。

元本確保型ファンドは主に5種類がある

- 投資先がヘッジファンドのものです。ヘッジファンドとは「ロング(買い)」と「ショート(売り)」ポジションを常に保有しながら、どんな相場環境でもリターンをあげられるよう(絶対収益)運用しているプロファンドのことを言います。対してミューチュアルファンド(投資信託)というのが皆さんが日本の証券会社で投資しているもので、「ロング」しかできない上に投資先資産が予め決まっていて、投資先配分もほとんど決められているため、相場が良い時しか儲けることができません。

- 投資先がヘッジファンドではなくS&P500(米国株インデックス)となっているものです。S&P500は過去最高値を更新しているように(2022.1時点)、これまで投資してきた世界中の投資家(主に米国人)は損をしていません。米国のTOP500社へ投資していることからわかるように、世界中で最も有力な企業へ分散して投資をすることができます。またS&P500自体定期的に銘柄変更が行われているため、ダメな企業は除外し、良い企業を採用というアセットアロケーションを自動で行ってくれています。

- 満期時に100%の元本を保証してもらいながら、運用期間中金利を毎年受け取り続ける商品です。米国債で運用しているので、米国の金利水準が低くなると、こちらの金利も低くなります。

現在年率2.25%(3年) 3%(5年)となっています(2022.1時点)。

- 15年後に元本の140%(40%の利益)を保証してもらいながら、毎月一定額をクレジットカード経由で積立できる商品です。

積み立てた資産はS&P500に毎月自動的に投資されるため(ドルコスト平均法)、満期時(15年後)に元本の140%を上回っていればそちらのリターンをもらえ、140%を下回っていれば、140%が保証されます。

- 20年後に元本の160%(60%の利益)を保証してもらいながら、毎月一定額をクレジットカード経由で積立できる商品です。

積み立てた資産はS&P500に毎月自動的に投資されるため(ドルコスト平均法)、満期時(20年後)に元本の160%を上回っていればそちらのリターンをもらえ、160%を下回っていれば、160%が保証されます。

でも最も人気のあるのが、一括で投資する場合はヘッジファンド元本確保型ファンドです。現在(2022.12時点)ご紹介できるもので年率15.1%の平均リターンを2010年から出しているファンドがあります(累積469.44%)。

積立は期間によりますが、140%元本確保型積立投資(15年)が人気があり、今年アワードも受賞しました。

なぜヘッジファンド元本確保型ファンドが最も人気なのか?

年率15.1%の平均リターン(2010年来累積469.44%)というのは、日本ではなかなかお目にかかれません。海外でも珍しいですが、米国にはこういった魅力あるプロ投資家が運用するヘッジファンドが存在します。

このファンドも約4.5兆円の残高(2022.4時点)ですが、100万円から個人投資家を受けてくれることがとてもありがたいことです。

Featureー 元本確保型ファンドの5つの特徴 ー

1

満期時に元本100%保証

満期時(6年後)に元本の100%を保証してもらった上で、投資をすることができます(ただし運用期間中は運用結果次第)。

そのため6年という期間を見れる投資家には、このファンドで損をするリスクはないことになります。

2

安心、安全:保証元はMorgan Stanley(A1/A+/A-)

CREDIT RATINGS

| Moody’s | Fitch | S&P | |

|---|---|---|---|

| Morgan Stanley | A1 | A+ | A- |

満期時の元本を保証してくれるのは、アメリカ最大手銀行の1つMorgan Stanley銀行です。皆さんもご存知の銀行ですが、この銀行が破綻しない限り、元本部分は保証されています。破綻リスクを計る格付けはMoody's Aa3、Fitch AA-、S&P A+です。

3

投資先は年15.1%平均リターン

Performance,% Total Return

| Jul 2024 | 2024 to 31.07.24 |

2023 | 2022 | 2021 | 2020 | 2019 | Inception to 31.07.24 |

Annualised to 31.07.24 |

|

|---|---|---|---|---|---|---|---|---|---|

| 当ファンド | -3.1 | +5.9 | +12.4 | -13.8 | +22.1 | +18.3 | +25.6 | +588.3 | +15.1 |

| Equities | +0.1 | +12.9 | +16.8 | -7.8 | +22.9 | +12.3 | +22.7 | +370.3 | +11.9 |

| UK Bonds | +1.8 | -0.5 | +5.6 | -15.0 | -4.5 | +4.6 | +3.8 | +25.9 | +1.7 |

| Cash | +0.4 | +3.0 | +4.6 | +1.4 | +0.1 | +0.3 | +0.8 | +16.1 | +1.1 |

| As at 31 Jul 2024 | |

|---|---|

| Fund Size | £24.0bn |

| Gross / Net Yield< | 1.34% / 0.30% |

| 2022 PTR^ | 11.1% |

| 7 Day Fund Liquidity> | 70% |

| No. Holdings | 29 |

| Average Co. Founded | 1915 |

| Median Market Cap | £87.4bn |

| Active Share as at 31.12.22” | 89% |

| 2022 Transaction Costs | 0.01% |

Geographics Spilit

| As at 30 Apr 2024, by Country of Listing | % |

|---|---|

| US | 69.4 |

| Denmark | 11.6 |

| France | 9.8 |

| UK | 3.7 |

| Spain | 2.8 |

| Sweden | 0.5 |

| Cash | 2.2 |

Top 10 Holdings

- Novo Nordisk

- Microsoft

- Meta Platforms

- L'Oréal

- Stryker

- Philip Morris

- Visa

- Automatic Data Processing

- IDEXX

- LVMH

資産残高約4.5兆円の超大型人気ファンドで、設定来(2010年)累計469.44%、年率15.1%のリターンを出しています(2022.12時点)。投資先は世界の株式で、米国71%その他地域へ投資。

テクノロジー、生活必需品、ヘルスケア中心に投資しています。募集期間のみ投資ができ、売却はいつでもできます。

4

投資先ファンドも過去様々な受賞歴あり

過去モーニングスター社(Global Equity Winner2016)、Money OIbserver(Best Larger Global Growth Fund2016)、FT社(Best Unit Trust2017)受賞。

5

過去すべてのトラックレコードあり

| Jan | Feb | Mar | Apr | May | Jun | Jul | Aug | Sep | Oct | Nov | Dec | Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2010 | - | - | - | - | - | - | - | - | - | - | +2.0 | +4.1 | +6.1 |

| 2011 | -3.1 | +0.4 | +2.7 | +1.4 | +3.9 | +0.3 | -2.1 | -2.2 | -0.2 | +4.8 | -2.3 | +5.0 | +8.4 |

| 2012 | +1.6 | +3.4 | +1.2 | -0.3 | -0.4 | +1.9 | +3.6 | -0.2 | +0.2 | -0.5 | +2.9 | -1.4 | +12.5 |

| 2013 | +9.4 | +4.4 | +3.7 | +0.9 | +3.5 | -1.8 | +2.5 | -4.1 | -0.2 | +4.6 | +0.3 | +0.2 | +25.3 |

| 2014 | -3.5 | +3.7 | +1.2 | -0.1 | +4.0 | -1.1 | +0.8 | +2.9 | +1.5 | +4.8 | +6.6 | +0.7 | +23.3 |

| 2015 | +4.1 | +0.7 | +1.0 | -0.9 | +2.7 | -6.3 | +5.8 | -3.6 | -0.5 | +7.9 | +2.3 | +2.4 | +15.7 |

| 2016 | -0.9 | +5.7 | +2.0 | -1.2 | +1.9 | +8.3 | +5.6 | +1.2 | +0.8 | +2.5 | -3.2 | +2.8 | +28.2 |

| 2017 | +0.7 | +5.3 | +2.2 | +0.5 | +5.2 | -1.1 | +1.0 | +2.1 | -3.1 | +5.8 | +0.2 | +1.5 | +22.0 |

| 2018 | +1.9 | -2.1 | -4.5 | +3.6 | +6.1 | +2.1 | +2.5 | +3.1 | 0.0 | -6.0 | +3.3 | -6.9 | +2.2 |

| 2019 | +4.3 | +4.4 | +5.5 | +2.6 | +1.3 | +3.8 | +5.5 | -0.6 | -3.2 | -2.5 | +2.2 | +0.2 | +25.6 |

| 2020 | +2.7 | -6.9 | -3.7 | +8.5 | +7.1 | +0.5 | +0.8 | +4.2 | +0.4 | -2.3 | +4.9 | +1.7 | +18.3 |

| 2021 | -2.3 | +1.1 | +2.1 | +6.2 | -1.0 | +6.6 | +3.0 | +2.3 | -3.6 | +0.5 | +2.7 | +3.0 | +22.1 |

| 2022 | -9.5 | -4.1 | +4.0 | -1.5 | -4.7 | -3.0 | +7.3 | -0.8 | -4.5 | +0.0 | +1.5 | +1.5 | -13.8 |

| 2023 | +1.5 | +1.5 | +3.8 | +3.3 | -3.3 | +1.6 | +0.9 | -0.8 | -1.9 | -1.9 | +3.9 | +3.5 | +12.4 |

| 2024 | +2.7 | +4.3 | +2.2 | -2.2 | -0.3 | +2.4 | -3.1 | +5.9 |

このように過去2010年来の毎月の運用成績を見ることができます。

複利運用で年平均15.1%。毎月の数字を見ていっても目立った大きなマイナスがないことと、プラス月の多さが目立ちます。

投資家はいつでも購入、売却ができるため、ほとんどどの期間中に売買を行っても利益が出ていたことが伺えます。

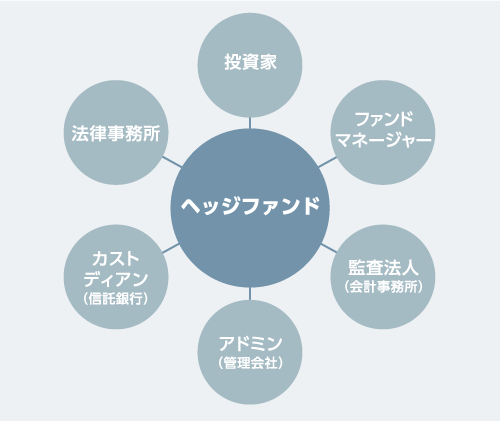

Supportー K2ホールディングスの運用サポート体制について ー

01 ご契約はファンドとの直接契約

我々はただのアドバイザーですので、契約は全て皆さん投資家とファンド会社との契約になります。

また送金も皆さんが預金されてる銀行から直接ファンド会社(今回はオフショア資産管理口座が必要になるためご自身のオフショア資産管理口座)へ送金していただくことになります(弊社は資金に一切タッチしません)。またファンドは全て分別管理されてるため、皆さん投資家の資産とファンド会社の運営資金は全く一緒になっていません。つまりファンド会社が万が一破綻したとしても、皆さん投資家のお金はカストディアン(信託銀行)が保管して守られています。

02 満期まで徹底サポートする体制

投資相談、購入サポート、運用中のアドバイス、事務手続き(住所変更、名義変更など)、売却サポート、代金が銀行に受取るまでのサポートを弊社の経験豊富なアドバイザーとスタッフが全て無料で行います。

03 その他ファンドや金融資産を含めた

ポートフォリオ管理

お金全体でいうと皆さんにとって人生で必要になる保障、貯蓄(積立)、年金準備、学資準備など全ての相談に無料で乗り、(日本含む)世界中で最も良い商品をご提案します。また投資もこの元本確保型ファンドに限らず、分散投資しポートフォリオ運用することが更にリスクを抑えることになります。短期的な目先の利益ではなく長期的に安心、安定に保有し続けながら、必要に応じてアセットアロケーションをしていくようアドバイスしていきます。

Flowー ご紹介から運用までの流れ ー

弊社の会員区分はブロンズ会員(無料)、シルバー会員(月1000円)、ゴールド会員(月5000円)となっていますが、海外投資は全てブロンズ会員(無料)でサポートさせていただきます。他の会員へは任意でなっていただければ、継続的な投資情報と会員専用サイトの利用をしていただています。

| ブロンズ会員 | シルバー会員 | ゴールド会員 | |

|---|---|---|---|

| 月額費用 | 0円 | 1,000円 | 5,000円 |

| オフショア投資メルマガ、海外生命保険メルマガ | ○ | ○ | ○ |

| メール相談(国内投資、国内保険) | ○ | ○ | ○ |

| メール・電話相談(オフショア投資、海外生命保険) | ○ | ○ | ○ |

| セミナー動画閲覧 | ○ | ○ | ○ |

| オフショア投資、海外生命保険サポート | - | ○ | ○ |

| オフショアファンド情報サイト閲覧(ログイン) | - | ○ | ○ |

| 河合の動画セミナー(オフショア投資、月1回) | - | - | ○ |

| 河合への直接相談 | - | - | ○ |

| 弊社セミナー招待 | - | - | ○ |

ブロンズ会員登録後、担当のアドバイザーから現在募集中の元本確保型ファンドの最新資料をお送りします。

現在保有中の株、ファンド、保険商品などの相談があれば無料で行った上で、皆さん個別にアドバイスさせてもらいます。

元本確保型ファンドへの投資は募集期間中であればいつでもできます。

相談はいつでもメール、電話、面談など皆さんのご都合の良い方法にて行います。

元本確保型ファンドへの投資はオフショア資産管理口座(30,000ドル≒約300万円から開設可)が必要となるため、まずはこちらの口座開設をします。

口座開設は契約書もありませんから、必要書類だけ揃えてください(必要書類はその時アドバイザーからご案内します)。

オフショア資産管理口座を開設できたら、口座番号が割り振られますので、皆さん個々人の番号宛にお近くの銀行から海外送金をしてください。

近年、海外送金規制もあり銀行によっては送金自体が難しくなっているので、事前にどこの銀行から振り込むのか弊社へご相談ください。

オフショア資産管理口座内へ着金が確認されたら、弊社経由でファンド購入指示を出します。

ここまでを募集期間内に行わなければいけません。

購入後はいつでも皆さん個人のオンライン画面(ID、PWが発行されます)で運用状況を確認することができます。

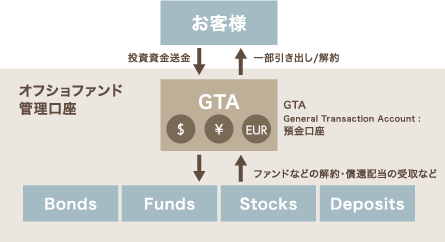

Personal Portfolio Bond (PPB)ー オフショア資産管理口座とは ー

オフショア資産管理口座とはオフショア(海外)にある証券口座のようなもので、USD30,000(約300万円)から口座開設ができます。

開設には海外渡航の必要もなく、口座開設書類もありません(パスポートなどの必要書類の提出のみ)。

口座開設をするとそこから世界中のオフショアファンドへ投資することができ、売却後もその口座内で資金を受け取ることができます。開設後はIDとPWが発行されるため、いつでもログインをしてご自身の画面で運用状況の確認、注文の指示、出金指示などができます。

海外口座は主に3種類がある

- HSBC香港、ハンセン銀行のような世界中にある一般的な銀行口座です。日本だと三菱UFJ銀行などがそうですが、日本にあるか海外にあるかという違いだけで、口座内で投資できる先は銀行が持っている金融商品のみとなります。

- 口座開設最低額がUSD30,000(約300万円)ですが、それ以上であれば皆さんこの口座を開設されています。上記の通り非常に便利で、口座内では税繰延効果もあるため、長期投資される投資家に向いています。

- スイスにある銀行で5000万円から口座開設することができます。コストは高いですが、日本語を話せる専任の担当者が付き、同じく世界中の金融商品へ投資することができますし、クレジットカードの発行、金の保管など一つの銀行で全てのことをしてくれます。オンラインは閲覧のみです。

投資される金額で決めることもできますが、スイスプライベートバンクは本来数十億円以上の資産を管理することが目的とされている銀行のため、数千万円〜数億円の運用であれば、コストが低くオンラインで全てが完結するオフショア資産管理口座をオススメします。

Q & Aー よくある質問 ー

元本保証と元本確保、何が違いますか?

元本保証とは運用期間中、いつでも元本を保証していることを言います。保証できるということは運用ができないため、

今は金利が全くつきません。元本確保とは満期時(5年2ヶ月後(2026.12.28)など)のみに投資元本を保証してくれることを言います。

どうして満期時に元本を保証できるのですか?

その時の市中の金利にもよりますが、元本の70%部分を元本確保のため、債券やオプション、仕組債で運用し、満期時に

70%が100%となるような運用をします。そして残り30%部分にレバレッジを利かして積極運用するため、運用部分は

丸々リターンとなります(市中の金利とレバレッジ度合いによって参加率という形で調整されます)。

途中解約する場合はどうなりますか?

株式のように市場で売買されてるわけではないので、相対で買い手を見つけてその時の価格で売却することになります。

買い手はファンド会社が見つけてくれるよう我々がサポートします。

ファンドが破綻したらどうなりますか?

分別管理されてるため、皆さん投資家の資産は守られます。別のファンド会社が買収した場合はその会社が引き続き運用

しますし、その時の時価で投資家に返還されることも想定されます。

K2 Holdingsが倒産したらどうなりますか?

投資は皆さん投資家とファンド会社との契約なので、投資に影響は全くありません。

運用経過はオフショア資産管理口座内(オンライン)で見れますし、売却指示はオフショア資産管理口座運営会社へ連絡

することでできます(満期時は自動的にオフショア資産管理口座へ送金される)。サポートが必要であれば、

その時にファンド会社やオフショア資産管理口座運営会社から紹介を受けることもできます。

参加率とはなんですか?

元本確保型ファンドの条件のうちの1つで、投資先ファンドのパフォーマンスに掛ける%となります。

その結果が皆さん投資家の実際のリターンとなります。

(例:参加率109%の場合、実際ファンドが6年で300%上昇したとすれば327%のリターンとなります)

K2 Holdingsはセールスではない中立のアドバイザーとして

最適な元本確保型ファンドをご紹介します

(A1/A+/A-) 平均リターン年15.1% 参加率132%

募集期限 : 2024.11.22(金)

※参加率とは投資先ファンドの値動きに何%連動しているか?ということ。今回は投資先ファンドの価格100%に対して32.0%上乗せでリターンを取ることができます。

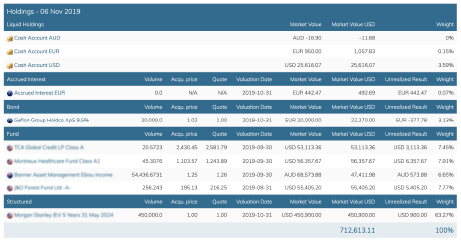

Caseー 元本確保型ファンドを購入された方の事例 ー

こちらは実際に投資をされた方の事例です。

募集期間中しか投資ができない元本確保型ファンドですが、皆さんどんな背景で、

なぜこの元本確保型ファンドへ投資したのか?他に保有しているファンドなども参考になると思います。

Case 01 広島県 開業医 50代前半 男性

この方も既に過去何度か事例紹介してますが、今回個別相談予約フォームから福岡で申込みをもらい、広島から福岡までお越しいただいて弊社アドバイザーがお会いしました。

※過去の事例はこちら

面談のアジェンダがこちら

1)8000万円の投資先

2)8000万円という高額の海外送金の仕方

3)オフショア資産管理口座のオンライン登録

1)投資先ファンド

こちらもいくつか事前に用意はしていましたが、これまでメールでずっとやりとりさせてもらってきて、毎度いくつか希望の中から選択肢を提示するのですが、ご自身でしっかり決められる方だったため、まずはお会いしてから今回の資金ではどんなニュアンスを持たれてるのかな、という確認をしようと思っていました。そこでお会いしたら、

- ・最低でも年10%リターン

- ・株価下落時に強いオルタナティブ

がポイントだったので、いくつかそれに該当するファンドを解説した上で、今回は・・・

元本確保型ファンド:USD 350,000(約4000万円)

英国介護不動産ファンド:USD 350,000(約4000万円)

という配分にされました。もちろん細かく1000万円ずつ8つのファンドで、という風にもできたのですが、この方は数を増やさないことを好まれています(この2つのファンドにも過去既に投資されてます)。

2)海外送金

額が大きくなればなるほど厳しくなっている、というわけでもないんです。

むしろ300万円とか小口だった方が、店頭の行員さんに駄々こねられ、簡単に「送金できません」って言わせてしまいます。

なめられてるんですかね。。。(というか本来銀行員の判断基準はそこじゃあないだろう!)

そして1000万円以上の金額になってくると、ちゃんと我々も担当者を紹介できるので、

今回もすんなり問題なく海外送金することができました。

3)オンライン登録

簡単にできます。

一度これさえしておいて、ID&PWを発行しておけば、ご自身の運用状況いつでも確認できるので、その方が安心ですよね。

もちろん全て弊社が無料でサポートさせてもらいます。

Case 02長野県 塾講師 50代前半 男性

この方、以前スイスプライベートバンクを開設し、1.1億円ファンド移管&新規投資されていました。

そして今回送金したのが9000万円。

主目的が今募集中の元本確保型ファンドへ投資するためでした。

9000万円の内訳はこちらの通り。

元本確保型ファンド:USD445,000(約5000万円)

森林ファンド:USD340,000(約4000万円)

投資先も配分もご自身で決められましたが、森林ファンドについてはこちらも質問をいただきました。

Q:少し気がかりなのが、森林ファンドが今年はほとんど上がっていないということです。これまで良い調子で上がってきていたのに。

これにさらに増資するか新たなものを見つけるか、判断しかねています。森林ファンドについてはいかがお考えでしょう?

設定来の年率平均リターンが12.64%ですが、今年はまだUSD建てで+0.29%にしかなっていません。

運用の主通貨がEURなので、USD/EURが関係してこの数字にはなっていますが、EUR建てでも今年まだ+2.28%です。

ということで、ファンドマネージャーのトップに直接聞いてみたところ・・・

A:森林ファンドのNAV(基準価額)は、

数量 × 価格

で決まります。

つまりたくさん育つことと、市場価格が上昇することの2つが起因します。

年次のレポートですが、今月か来月にブラジルから発行されるそうで、その結果が大きくNAVを上昇させるだろうとのことです。

仮に今月発行されれば、6/1のNAVに載ってきてしまうため、今回〇〇さんが購入する価格となってしまいます。

もし来月発行されれば、7/1のNAVになるので、大いにその上昇の恩恵を得られることになるそうです。

NAVの算出方法について今年2月にファンド側がリリースしているレターを送ってもらいましたので、添付しておきます。

ブラジル、ラトビアのそれぞれの算出方法について書かれています。

ということで、今までと変わらず全てが順調で、単に基準価額算定のタイミングの問題だったようです。上記の通り、いつレポートがリリースされるかはわかりませんが(レポートは外部機関からファンド会社にではなく、admin、監査法人へ直接送られる)、今後大きな上昇のタイミングがあることはわかりますよね。

Case 03 愛知県 専業主婦 30代後半 女性

よく質問で、我々(K2)のクライアントが富裕層とか経営者、ドクターばかりなんじゃないの?と言われますがそれは全くの誤解です。

一括投資はUSD10,000(約110万円)から、積立は月100ドルから始められますから、誰でも対象になります。

ただ比較的所得が高くて、金融資産ある方達の方が、アンテナが高く、日本の問題にも気づいていて、海外に可能性があることを認識し、コミュニケーション能力も高く、決断も早いため、そういった事例が多くはなっていますが、サラリーマンの方、主婦の方など様々です。

そして今回の事例のように専業主婦の方でも今日までこれだけの投資を実行されています。

海外個人年金(6-6プラン):USD50,000

海外個人年金(8-8プラン):USD50,000 ※全期前納

海外債券(10.5%/年):EUR 25,000

英国介護不動産ファンド:USD23,500

森林ファンド:USD23,500

海外積立投資(変額プラン):USD200/月 × 25年

過去事例でも使わせてもらっています。

【第345回】【愛知県 専業主婦 30代後半 女性】

投資未経験からの海外積立投資&オフショアファンド&海外債券投資事例です。

【第427回】【愛知県 専業主婦 30代後半 女性】

USD50,000を追加投資した時の投資先をチェック。

【第448回】【愛知県 専業主婦 30代後半 女性】

オフショア投資、海外個人年金をされていた方の変額プラン(海外積立投資、ケイマン籍)駆込み事例です。

そして今回の元本確保型ファンドへの追加投資です。

元本確保型ファンド:USD25,000

同じようなオフショアファンドでは 英国介護不動産ファンド と 森林ファンド に投資をされていますから、良い分散投資先にもなりますよね。

オフショア資産管理口座も持っていますから、そこへ追加送金をして、注文を出すだけなので、手続きもいたって簡単です。

これで全体を通して目的別に整理をすると・・・

年金準備:海外保険、海外積立投資

短期資産運用:オフショアファンド&海外債券&元本確保型ファンド

という風に目的毎に、リスク毎に分散投資ができているのがわかりますよね。

今回の元本確保型ファンドは、同じような使い方をされている方が多いんです。

About K2 Holdingsー K2ホールディングスについて ー

我々は「お金」に関するそれぞれのプロが、

客観的事実に基づき合理的に皆さんの立場になってアドバイスをします。

その際、国内の限られた金融商品ではなく、

世界中の金融商品の中からその方にとって最も良いものをご提案します。

私たちはセールスではない中立のアドバイザーです 松本 崇裕

大学卒業後、東証1部上場の設備会社で現場監督として勤務。

外資系生命保険会社からスカウトされ、2013年1月から生命保険のライフプランナーとして6年3ヶ月勤務。

また同時期に個人で海外投資も始めましたが、海外投資の情報は少なく信頼できるか判断も難しいので、WEBや知人から沢山の情報を集めていました。 その1つの情報源としてK2のメルマガを購読しながら知識を深めていきました。

そして国内外の保険や投資についてメリット、デメリットを正直に伝えた上でアドバイスをする活動方針に共感し、弊社保険アドバイザーとして2019年4月よりK2 Holdingsに参画しました。

クライアントのマネーリテラシーの底上げをしつつ、日々顧客利益の為に活動しております。

【経歴】

岡山大学 環境理工学部 卒業。大手建設設備会社に勤務後、外資系生命保険会社で6年勤務。

その後、2019年4月から弊社保険アドバイザーとして勤務。

【趣味】フットサル、テニス、スノボー、ゴルフ(初心者)

【出身】愛媛県喜多郡

その他ファンドや金融資産を含めたポートフォリオ管理をします 大崎 真嗣

15年以上、投資や事業に取り組んできており、自分の想定寿命やライフプランから逆算して必要となるポートフォリオを組んでいる。

株式投資を始めたが、ライブドアショックで大損。その後、独学で学び、まだ一般的でなかったインデックス投信や海外ETFなどに分散しながら資産を構築。

また、自分の労働含めた資本が日本に集中していることに気付き、海外へ分散していくことを決意。数年前からK2 Investment経由でいくかの海外ファンドに投資している。

その他、海外保険、太陽光発電、サブスクリプションビジネスを運営。営業やキャリアコンサルタントの経験から相談者の考えをしっかり伺いながら、最善のアドバイスをして参ります。

【経歴】

愛知大学経済学部卒業。大手旅行会社で10年間、その後、企業の人材育成を支援する会社で約6年間、法人営業として経験を積む。直近約5年半はキャリアコンサルタントとして、転職希望者の相談や企業の採用に一役を担う。その傍らで、自らの投資経験を踏まえたファイナンシャルアドバイスを開始。ファイナンシャルプランナー2級も取得。自分でしっかり考える投資家をサポートするという経営方針に共感し、自らもかねてから顧客であったK2 Investmentに参画。

【趣味】投資、ビジネス、旅行、読書

【出身】愛知県名古屋市

K2 Holdingsー 元本確保型ファンドのメリット ー

- 満期時(6年後)に元本を保証

- 保証元はMorgan Stanley(A1/A+/A-)

- 投資資産は分別管理で安全安心

- 投資先ヘッジファンドは

年率平均リターン+15.1%、累計469.44%

- 上げ局面、下げ局面どちらでもリターン(絶対収益)

- 投資残高約4.5兆円

- ヘッジファンドは数々の受賞歴

- 最低USD10,000(約100万円)から投資可

- いつでもオンラインで確認可

(オフショア資産管理口座経由)

K2 Holdingsはセールスではない中立のアドバイザーとして

最適な元本確保型ファンドをご紹介します

(A1/A+/A-) 平均リターン年15.1% 参加率132%

募集期限 : 2024.11.22(金)

※参加率とは投資先ファンドの値動きに何%連動しているか?ということ。今回は投資先ファンドの価格100%に対して32.0%上乗せでリターンを取ることができます。

Companyー 会社概要 ー

| 会社名 | K2 Holdings |

|---|---|

| 設立 | 2009年6月 |

| 所在地 | <Paris> 96 rue Rambuteau Paris 75001, France <Hong Kong> 21 Whitfield Road, Hong Kong TEL : 03-6215-8600 |