海外での積立は難しくない。 国内保険より10倍増える!

〜大切なお子さまのために〜

海外積立で学資準備を。

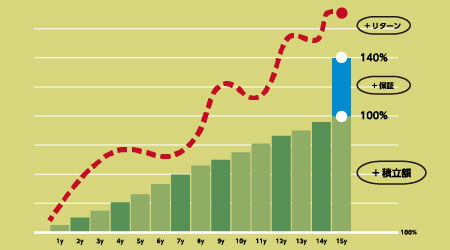

海外積立(元本確保型プラン)

元本の140%〜160%保証

増やせる海外積立情報お送りします

資料請求・お問合せはこちら

資料請求・お問合せはこちら

お子様の将来の教育費でこのような悩みはありませんか?

- 子供のために何かしておきたいが何をしていいかわからない

- 将来の教育資金が不安

- かわいい孫にできる範囲で資産を残してあげたい

- 積立金融商品はたくさんあるが、どれが得な商品なのかわからない

- 最も得な商品を選びたい

- 残すだけではなく増やしたい

K2 Holdingsが全ての課題解決をお約束します

なぜ学資資金を積み立てる必要があるのでしょうか?

大学を卒業するまでどれくらいの費用がかかる?

日本の大学へ進学する意味があるのか?海外の大学へ行ったほうがいいのでは?

大学へ行かなくても早く起業した方がいいのでは?など、国際化と多様化してきた現代では様々な議論がありますが、それもこれもお金がなければ選択することができませんよね。

よく見る数字ですが、日本の大学へ進学する場合、以下のような教育資金が必要となります。

幼稚園から大学までずっと公立だった場合、合計984万円。最もあるケース私立幼稚園、小中高は公立、大学は私立で、1285万円。すべて私立だった場合、2466万円が必要となります。

これが海外の私立だったら、もっと高くなる上に、生活費などで更に倍必要になります。

約70%以上のケースで私立幼稚園、小中高は公立、大学は私立(計1285万円)を選んでいることがこちらの表からわかります。

教育費は何歳から準備したらいいの?

次に教育費を何歳から準備するのか?下のグラフからわかるように大半の親御さん(59%)が0歳から準備しています。

つまり子供が生まれたら(できたら)、将来いつ教育費がかかるかは必ずわかることですから、ほとんどの親御さんはその時点で教育資金準備を始めます。

上の表において、いくら準備をしようと決めて、それを年数と運用利率で割って、毎月の掛金を決めることもあれば、親御さんの収入に合わせて掛金を決めることもあります。

当然ながら、積立開始が遅れれば遅れるほど、貯められる学資は少なくなりますし、運用における金利も減ってしまいますよね。

そして下の表からわかるように、子供の年齢が上がるに連れ家計に占める教育費の割合が高くなることがわかります。

収入も上がらず、何も蓄えていなかったら、将来家族の生活が苦しくなるのが目に見えますよね。

どんな積立方法がベストなの?

しかしながら、日本人の親御さんの学資準備の手段で最も多いのが、日本の学資保険なんです(59%)。

次に定期預金(24%)。ここまでやっても全く資金が増えることはありません。

続いて終身保険(15年以上経つとちょっとだけ増える)となります。

海外の積立を知っていたらと思いますよね。

また教育費を賄うための方法として奨学金があります。

子供自身が奨学金を借りれば、その分学業に責任を持って取り組めるという言われ方もありますが、本当にそうでしょうか?

奨学金という借金が子供の将来の選択肢を狭めたり、返済していかなければいけない不安を背負って20代、30代を生きていかなければいけません。

学資保険はどうやって選べばいいの?

学資準備が目的ですから、最も大事なのは

解約返戻金(満期金)です。

元本が保証されているのは当然ですが、

そこからどれだけ増やすことができるのか?が

商品選びのポイントですね。

最後に学資保険として一般的にどのくらいの金額を毎月払っているのでしょうか? 40%の方が全くしていないというのは驚きですが(学資保険が増えないからしないというのは正解)、多くの方が0.5~1万円(17.5%)、1~1.5万円(24,.3%)を払っているようです。ただ月1万円を15年払っても180万円にしかなっていません。

国内の学資保険では増えていませんが、海外で252万円(140%保証)にはなっているとはいえ、上記データを見る限り、十分な学資準備にはならなそうですね。

この場合、収入を増やすことはもちろんですが、他に無駄な保険料がないか?など家計を見直す必要があります。

お子さんの教育費は

生まれる前から海外の金融商品で増やすことが一番お得です

学資保険を海外で積立てる

強みと特徴

case1長期的に最も信頼がおける通貨ドルで積立

長期の積立になればなるほど、少子高齢化、巨額の国債残高、恒常的な財政赤字、年金不足問題、資源輸入国など破綻を含めた日本(ジャパン)リスクの高い円は持つべきではなく、安全な通貨を持ちたいですよね。

その意味でも米ドルはやはり世界で最も安心のできる通貨となります。

case2日本ではなく海外(オフショア)に資産を作ることで、

日本が将来どうなっても(破綻)安心

ドル資産を持つだけでは十分ではありません。

日本の金融機関に保有しておくだけで、新通貨切替、預金封鎖、財産税の対象となり、本当の意味でご自身の資産と国を切り離すことはできません。

一部資産はやはり海外で保有することをオススメします。

case3日本にはない増える商品がある(15年140%、20年160%保証)

日本は銀行金利がゼロになってからもう25年以上経ちます。今後も景気は悪化する一方で、量的緩和、大量の国債(借金)発行を繰り返す中、利上げは絶望的です。

その間も世界の先進国(米国、欧州、豪州など)は金利をずっと取り続けることができ、それに伴い保証ベースでも高い金利を取れる金融商品があります。

今回の海外積立(元本確保型プラン)は15年で元本の140%(元本+40%リターン)、20年で元本の160%(元本+60%リターン)を最低保証してくれます。

case4FAANGs(Facebook、Amazon、Apple、Netflix、Google)

など米株高を享受できる(S&P500連動)

保証の金利があるだけでなく、米国株インデックス(S&P500)で運用をすることができます。自動的に連動している上に、毎月の積立額から自動的に安い買値で積み立てていくことができます(ドルコスト平均法)。そして満期時に株価が保証額を上回っていればそちらをもらえます。なおS&P500は米国株で時価総額TOP500社の株へ投資されているので、自動的にFAANGs(Facebook、Amazon、Apple、Netflix、Google)など勝ち組株へ投資されることになります。

case5お子さんが将来海外留学をするとなったら

その資金を日本に戻すことなく、

そのまま教育費、生活費の支払いができる

一度海外で形成した資産は、日本へ戻す必要はありません(戻すこともできます)。

お子さんが大きくなって海外留学をする時は、

そのまま海外の口座で受け取って学資、生活費として使うことができます。

その際、海外銀行口座の開設もサポートいたします。

海外での積立は金利がつくので増やせます

だからこそ余裕のある教育費の準備を安心してできるのです

Supportー K2 Holdingsのサポート体制 ー

01いつでも個別面談、電話、メール、

お問合せフォームで相談可能

日本全国、世界のどこにいてもオンラインでいつでも相談ができるようになっています。

またアドバイザーの空き状況によって、実際にお会いしての個別面談も受け付けています。

個別面談希望の際はこちら個別面談予約フォームから予約してください。

個別面談ご希望の方

02積立開始から、変更手続き、解約まで

すべて無料でサポート

弊社のサポートは全て無料で、

積立開始前のご相談、積立申込み、積立開始後のクレジットカード変更や住所変更、解約時の手続きと受取海外口座の開設サポートまでしっかりとしたサポートをさせてもらいます。

03学資保険だけでなく、お金に関する

全ての相談(投資、保険、海外口座など)無料

お子さんの学資準備はもちろん、現在の投資先のアドバイス、保険の見直し、ライフプラニング(家計の見直し、資産形成)など、経験豊富で中立的な弊社アドバイザーがアドバイスした上で、海外の商品をどう組み合わせるともっと良くなるのかアドバイスします。人生の目標達成のためにお金の悩みは全部解決しておきましょう。

不明なことは即解決!

ご家族の資産を守るため私たちが寄り添います

グローバルな人生を見据えた学資準備を

20年以上も昔、日本もまだ金利がついた頃は

定期預金や学資保険に加入しておくことが、お子さんの学資準備となりました。

しかしながら今同じことをしても、金利がつかないどころか、

物価上昇(インフレ)で実質目減りという状態です。

学資保険においては、10年たってやっと元本トントンという状態ですから、

一体なんのためにするのかわかりません。

しかしながら、海外にはちゃんと金利がつきますし、株式に連動するような

インフレヘッジ型商品があります。

今現在もですが、これからはもっと国際社会になりますから、日本の義務教育を受け、

受験をし日本の大学を卒業して大企業に就職すればいいという時代でも

ありませんよね。

きっとお子さんも海外留学、グローバル企業に就職、

国境を跨いだビジネスの起業に関心を持つことでしょう。

そのために学資準備は海外で、ドルで、

増える商品でしておきましょう。

増やせる海外積立情報お送りします

資料請求・お問合せはこちら

User's VoiceK2 Holdingsで積立をした方の声

3人目の子供の出産を契機に学資&老後資金準備を

したいと思い個別面談しました

投資など知識も経験も全くない状態でパスポート取得からのスタートでしたが、海外送金の方法など細かいことまで色々とアドバイス頂き、無事に育休からの復帰までに契約を終わらせることができました。

今回、これは学資でこれは老後というように目的をはっきり出来たことで子どもが3人になり漠然とあった経済的不安を軽減でき、またドルにしたことで日本の将来に対する不安をいくらか軽減することが出来ました。

小さい子どもがいて騒がしい中、丁寧に対応して頂きどうもありがとうございました。

ソニー生命学資保険、

メットライフ生命ドルスマートSを払済にし

海外積立を始めました

相談いただいた後、それぞれ以下のように既契約の保険の見直しをしました。

<夫>

1)ソニー生命 学資保険(学資準備)→払済

2)メットライフ生命 ドルスマートS(学資準備)→払済

3)メットライフ生命 ドルスマートS(学資準備)→払済

4)メットライフ生命 ドルスマートS(死亡保障、老後貯蓄)→払済

5)オリックス生命 医療保険 新CURE(医療保障)→継続

<妻>

6)オリックス生命 医療保険 新CURE(医療保障)→継続

そして海外で・・・

USD 3000/年 × 20年

USD 2400/年 × 15年

に切り替えました。

この様に貯蓄系の保険を見直すことで、同じ予算なのに

・死亡保障は3倍

・学資準備金は1.4倍

・老後資金は約2倍

も準備できるようになりました。

学資保険代わりで140%元本確保型プラン(15年満期)

と積立NISAを始められた事例です

元手資金が無いので(消費癖があるので天引き感覚で多数の保険に加入)これまで主人がやってきたプルデンシャルを解約して一括資金に充てるのかどうかを検討しています。

私と主人の60歳時には、ある程度まとまった保険満期金があるので、自分たちの資金作りは順調です。

ただ、こどもの学資代わりとして、元本確保型プランで15年後の大学資金など学資資金に充てたいと思ってます。

この辺りのエリアは中学受験が当たり前のような雰囲気で、その場合2人のこどもの高校卒業までに+1500万円くらいは見積もらないといけないなと頭を悩ませています。

見直した結果、「経済的不安の解消」「増えた」の感謝の声が多数寄せられ

お役に立てたことを実感しています

Flowお問合せから積立金引き出しまでの流れ

まずはこちらからお問合せください。

元本確保型プランの最新資料をお送りします。

資料請求・お問合せはこちら

資料請求・お問合せはこちら

弊社の会員区分はブロンズ会員(無料)、シルバー会員(月1000円)、ゴールド会員(月5000円)となっていますが、

海外積立は全てブロンズ会員(無料)でサポートさせていただきます。

他の会員へは任意でなっていただければ、継続的な投資情報と会員専用サイトの利用をしていただています。

ブロンズ会員登録後、担当のアドバイザーから現在募集中の元本確保型ファンドの最新資料をお送りします。

現在保有中の株、ファンド、保険商品などの相談があれば無料で行った上で、皆さん個別にアドバイスさせてもらいます。

元本確保型プランはいつでも開始できます。

相談はいつでもメール、電話、面談など皆さんのご都合の良い方法にて行います。

積立額(月200ドル〜)と年数(15年 or 20年)が決まったら、申込に必要となる書類をお伝えします。

それをメールで送っていただければ、こちらで申込手続きを進めます(書類への記入は不要)。

申込手続の翌月から保険料の支払いがクレジットカード経由で開始します。

クレジットカードの変更もいつでもオンラインでできます。

専用のログイン画面でログインをして、積立状況をいつでも確認することができます(日本語)。

満期までの間、一定の条件下で積立の減額、STOP、一部引出し、解約をすることができます。

必要な時はいつでもお気軽に弊社までご連絡ください。

満期時にはこちらからご連絡し、引出し先銀行の指示、運用のアドバイスなどさせてもらいます。

Q & Aー よくある質問 ー

Q.クレジットカードの手数料は?

クレジットカード手数料は無料です。

ただし海外での決済になるので、クレジットカード会社の手数料がかかります(カード会社によって異なる)。

Q.積立額はUSDで固定とのことですが、クレジットの引き落としは円になりますか?

その場合、為替は引き落とし日のレートになりますか?為替手数料はかかりますか?

登録のクレジットカードの引き落としが日本の銀行なら円建てとなります。

積立運用会社側には為替手数料はかかりませんが、クレジットカード会社が設定する為替手数料を含めた為替レートで

の取引となります。適応レートはカード会社にもよりますが、決済日から3日以内の適応となっているようです。

Q.積立額を変更することはできますか?

基本的には2年経過後からできます。増額についてはできませんが、追加契約ができます。

その場合はプラン手数料が免除されます(最初の契約が満期を迎えるまで)。

減額については最低積立額のUSD200/月まで変更できます。ただし、満期時の元本の保証がなくなります。

Q.満期後も運用を継続できますか?

満期の時点で受け取る事になりますが、日本に送金しなくても、

そのままオフショアの別の口座で運用を継続することができますし、海外の銀行で受け取ることもできます。

Q.支払額は毎月変わるのですか?

積立額はUSDで固定ですが、

円建てで支払いの場合、クレジットカードへの請求額は変わります(決済日のクレジットカード会社のレートで計算)。

Q.積立を途中で止めることはできますか?

2年経過後から積立を停止することができますが、満期時の元本の保証がなくなります。

Q.契約者が死亡した場合はどうなりますか?

3つの選択肢があります。

1.共同名義人が引き続き継続。

2.受益者(受取人)が契約を引き継いで積立を継続。

3.受益者(受取人)がキャシュ(アカウント評価額)で受け取る。

Q.途中解約した時は元本割れますか?

積立元金を下回ることも上回ることもあります。

途中解約の場合は、S&P500の株価指数から諸手数料が引かれた額となります。

Q.会社が破綻すると契約はどうなりますか?

契約者の積立資産は、保険会社と分別管理されているので、没収されることはありません。

その場合、破綻時のアカウント評価額で受け取るか、別の保険会社が買収した場合には、

その保険会社によって引き継がれることになります(後者のケースの方が可能性大)。

その他の不明点は

アドバイザーがご納得いくまでご説明いたします

増やせる海外積立情報お送りします

資料請求・お問合せはこちら

K2 Holdingsのご紹介

ー K2ホールディングスについて ー

K2 Investmentとして2009年に創業し、

投資において国内すべての金融商品の相談に乗り、国内にはない海外のファンド、積立を提供し始めました。

その後、K2 Assuranceで保険相談&海外保険の提供、K2 Bankingで海外口座開設サポート、

K2 Consaltingで海外事業進出、海外移住、節税のアドバイスを、

K2 Partnersでこれらのノウハウを全国、世界のパートナーへ提供しています。

01完全に独立したマネードクターです

どこの販売会社(証券会社、保険会社)にも所属していないため、客観的なアドバイスをすることができ、クライアントの利益最大化に努めることができます。

02海外の金融商品の購入を

サポートしています

国内にはない海外の金融商品(ヘッジファンド、オルタナティブ、積立、海外保険)を海外渡航なしで購入サポートできます。またそのために必要な海外銀行口座、オフショア資産管理口座、スイスプライベートバンクの開設サポートもしています。

03オンラインでほとんどのコンテンツを

無料で提供しています

金融業界従来の支店を持って、会いに行ってセールス、回転売買ということはしません。オンラインでほとんどのコンテンツを無料で提供し、いつでも情報収集&勉強ができ、メール&電話&面談など一番都合の良い方法で相談ができ、皆さんのタイミングで投資&保険契約をできるようにしています。

Message

海外積立(元本確保型プラン)8つのメリット

- 最低保証(140% or 160%)があった上で、更に増える見込みがある

- 投資先は世界で最も有望な米国株インデックス(S&P500)

- 投資家の資産は分別管理でしっかりと守られている

- 運営会社(保険会社)の格付けはA-

- 3年目以降いつでも減額、積立STOP、一部解約可

(ただしその場合は満期時の保証がなくなる) - 有名証券会社、保険会社出身の経験豊富なアドバイザーが中立で

独立な視点で個々人にあった最も良い商品を提案することができる - 会わないで積立開始し、いつでも積立状況をオンラインで日本語で確認できる

- いつでもどこにいてもオンライン、メール、電話などで解約等諸手続きができる

増やせる海外積立情報お送りします

資料請求・お問合せはこちら

Companyー 会社概要 ー

| 会社名 | K2 Holdings |

|---|---|

| 設立 | 2009年6月 |

| 所在地 | <Paris> 96 rue Rambuteau Paris 75001, France <Hong Kong> 21 Whitfield Road, Hong Kong TEL : 03-6215-8600 |

Contactー お問合せフォーム ー

※上記のフォームにご入力されますと、弊社K2のメルマガに自動登録させていただいております。

ご必要のない場合は、それぞれ個別に解除をお願いします。

※個人情報の取り扱いには最善を尽くしております。弊社K2以外の第三者が情報を閲覧することはありません。