バレンタインショックで

売上の8割を失った生命保険営業担当者様へ

事業リスク対策保険

ビジネスパートナー募集中

K2Holdingsでは

生命保険を販売されていた方々に生命保険に変わる新しい商品をご紹介します

このようなことでお悩みではありませんか?

- 国税庁の規制で国内保険市場で売るものがなくなってしまった

- 規制に頼った営業方法に危機感を感じている

- 今さら個人保険マーケットには戻れない

- 保険業界にいても明るい将来ビジョンを描けない

- 他の営業マンとの差別化を図る商品を探している

- 今よりも高い顧客層へアプローチしたい

- SDGs、ESG、TCFD、BCPを営業ツールとして使いたい

- 南海トラフ地震や台風、津波などの災害保険を探している

- 損害賠償、サイバー攻撃、情報漏えいのための保険を探している

これらの課題を全て解決することをお約束いたします!

バレンタインショックの規制で生命保険の需要は完全になくなりましたが

これから最もニーズの高まる職業人こそ

法人開拓ができる生保マン

なぜK2Holdingsは生保マンが今後、

世の中の企業に大きく貢献できると考えているのか?

それは世界を持続可能な状態にするための国際公約

SDGs、ESG、TCFDがあるからです

SDGs・ESG・TCFDとは

SDGsとは

「持続可能な開発目標(SDGs)」を国連が主導。現在世界各国は、これに取組むことが、最重要なポイントとなっており、日本も国際公約としています。この国際公約の元、今後世界はSDGsを中心に動いていきます。

ESGとは

ESGとは 環境(Environment)・社会(Social)・企業統治(Governance)の略称で、投資の上でこれらの非財務指標が重要視されてます。「環境」においては、気候変動・水資源・生物多様性などが含まれるため、近年多発している地震、台風などの災害対策が必要とされてます。

2017年末時点の世界全体のESG投資残高は31兆ドルで、前回の報告書(2015年末)の23兆ドルから34%増加。日本単体のESG投資残高は2.2兆ドルで、前回の報告書から360%増加。公的年金を運用する年金積立金管理運用独立行政法人(GPIF)が環境や企業統治などを考慮した「ESG投資」を増やしています。2018年度末の資産残高は3兆5千億円に達し、1年前の2.3倍に増加。企業に規律強化を迫り、長期で安定した成長につなげる狙い。

TCFDとは

Task force on Climate-related Financial Disclosuresの頭文字を取ったもので、直訳すると「気候関連の財務情報開示のタスクフォース」です。将来の気候変動に対して企業がどういう取り組みをしているのか?という情報を投資家に開示しようというものです。

気候変動への対応はこれまで「企業の社会的責任」と言われていました。今では「ビジネスを進める上でリスク(あるいは機会)」にもなるとして、企業が投資や融資を受ける際に重要な情報となっています。

ざっくり言うと「将来」起きる気候変動から逆算して、企業が今後も投資や融資を受けるには「いま」何が必要かという経営判断を求めているのがTCFDです。

今後は自然災害に対する対策が必須になる世の中に

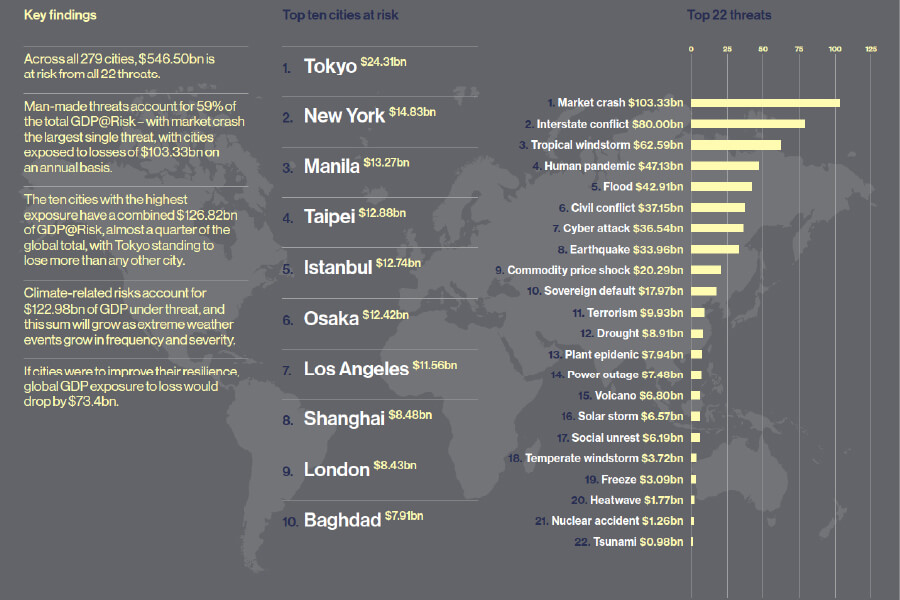

ドイツ環境NGOのGermanWatchは2019年12月4日、気候変動の影響による世界各国の自然災害リスクを分析した「グローバル気候リスク指数(Global Climate Risk Index)2020」を発表。2018年に気候変動による被害を最も受けたのは日本でした。

『30年に一度』。そんな異例な事態が2年連続で起き、2018年、2019年と2年続けて国内損害保険会社の保険金支払い額は1兆円を超えました。また昨年気候変動の影響による自然災害の被害を最も受けた国が日本でした。そして残念ながら、今後も異常気象による自然災害の被害は頻発するものと見込まれている中、従来の損害保険会社がしてきたような伝統的なリスクマネジメントでの企業防衛には限界が来ています。

今後、国内の企業は規模を問わず、最優先でこうした顕在化している自然災害に対する対策が必須となっています。

あなたのクライアントは自然災害リスクに対して

どのような対策が取れていますか?

実は日本は世界的に見ても

最も自然災害リスクの高い国なんです

まずは論より証拠。この動画をご覧ください

自然災害を防ぐことはできないが、保険で守ることはできる

これからの日本企業は、こうした歴史上経験のない大規模な自然災害への対策が必須となります。

しかしながら複雑化するリスク対策に具体的な解決策を提供できる職業人が日本では皆無です。

我々と一緒に世界最先端のリスクマネジメントと具体的な解決策の提供をしていきませんか?

それをできるのが日本にいる優秀な生保営業マンなのです。

これからの保険の世界は

国際リスクマネジメントのスキルが試される時代です

事業リスク対策のための保険の

7つの特徴と事例

case1損害保険

気象災害の被害が2018年、最もひどかった国は日本だった(ドイツ環境シンクタンク「ジャーマンウオッチ」)。⻄日本豪雨や猛暑に襲われたことが要因。豪雨や熱波といった異常気象は地球温暖化により深刻さを増すとみられており「対策強化が不可欠だ」と強調している。

国連気候変動枠組み条約第25回締約国会議(COP25)で公表された内容によると、気象災害による死者数や損害額など4項目で、17年は36位だった日本が1位となった(フィリピン、ドイツと続く)。

18年に日本で被害が甚大だった要因として、⻄日本豪雨、猛暑、台風21号を挙げた。⻄日本豪雨は梅雨前線の活動が活発化して記録的な大雨となり、200人以上が死亡した。7月から8月は猛暑となった。全国で熱中症の死者が相次ぎ、埼玉県熊谷市では国内観測史上最高の41.1度を記録した。9月の台風21号は、関⻄空港の滑走路やビルが広範囲に浸水、各地でも大きな被害が出た。

case2地震保険

熊本地震(最大震度7)、県被害額が3兆7,850億円に(毎日新聞2016年9月28日)

ソニーは熊本地震による2017年3月期連結決算の営業利益への影響額が約1150億円になるとの見通しを発表。デジタルカメラや監視カメラ向けの画像センサーなどを手掛ける熊本テクノロジーセンター(熊本県菊陽町)の被災・停止で、 復旧関連費用や地震による売上高減少が響いた。

熊本地震の影響額は、画像センサーや電池など「デバイス分野」で約600億円、デジカメや放送用・業務用機器など「イメー ジング・プロダクツ&ソリューション分野」では約450億円を見込む。

地震保険の保険金受け取りは100億円のみ。

case3カリフォルニア山火事

米カリフォルニア州で2017年と18年に発生し、計100人超が死亡した山火事をめぐり、責任を問われた電力大手PG&Eは、17億ドル(約1900億円)近い賠償金を支払うことで業務監査当局と暫定合意に至った(2019年12月)。

昨年カリフォルニア州北部で発生した同州史上最悪規模の山火事「キャンプファイア(Camp Fire)」では、PG&Eの老朽化した設備や木製の電柱、高圧線周りの草木が切り払われていなかったことが原因だとされ、同社は安全性よりも利益を優先していたとして訴えられた。

PG&Eは2019年1月、山火事関連で300億ドル(約3兆円)超の請求を受けるとして会社更生法の適用を申請していた。

case4BA(British Airways)、マリオット情報漏えい(GDPR)

BA(British Airways)は2018年8月21日~2018年9月5日までの間に同社のWebサイト「ba.com」やアプリを使って予約したユーザー24万4000人の個人情報と決済情報が何者かに盗まれたと発表。

Marriottは2018年11月30日、傘下のStarwood系列のホテルを予約した約5億人の顧客の個人情報が流出したと発表。そのうち約3億2700万人については、氏名、住所、電話番号、電子メールアドレス、パスポート番号、生年月日、性別、到着・出発情報、予約日などの情報が流出した可能性があるとしていた。

英情報保護当局の情報コミッショナー事務局(ICO)は英航空大手British Airways(BA)に1億8339万ポンド(約250億円)、米Marriott Internationalに9920万396ポンド(約135億円)に制裁金を科すことを検討していると発表。

EU一般データ保護規則(General Data Protection Regulation: GDPR) :2018年5月適用開始(個人データの処理と移転に関する法律)

GDPRの目的:EU域内に住む市⺠の個人情報を保護することで、情報の移転や処理を規制している。例えば「EEA:欧州経済領域」域内で取得した個人の住所氏名、メールアドレスなどの情報を、域外に持ち出すことは原則的に禁止される。

違反のレベルによって大変高額な制裁金が課される(いずれか高い方)

・最大で企業の全世界売上高(年間)の4% ・2,000万ユーロ(約24億円)

【GDPR】

遺伝的、文化的要素等 IPアドレス、Webサイトにアクセスしたユーザーの識別などに使われる「Cookie」などのデータも含む

【日本】

個人情報保護法 住所・氏名 メールアドレス等(個人を直接特定できる情報)

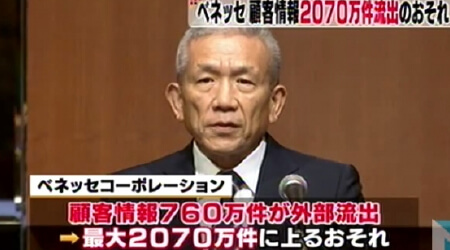

case5ベネッセ情報漏えい

ベネッセは3,504万件の顧客情流出を発表(2014年7月9日)。1件当たり500円の補償となったが終結せず、「重要な情報を漏らしながら500円の金券で済まそうとした体質に怒りを感じる」と「被害者の会」が発足。

流出の公表から半年経過して、原告約3,500人にも及ぶ集団訴訟となった。

なお、集団訴訟はこれに限らず、他のグループも提訴している。

case6神奈川県情報流出 元社員、記憶媒体3900個販売(2019/12/9)

神奈川県情報流出 元社員、記憶媒体3900個販売(2019/12/9)

個人情報を含む神奈川県の大量の行政データが蓄積されたハードディスクドライブ(HDD)が流出した問題で、HDDの破棄を委託されていた情報機器事業のブロードリンク(東京・中央)が9日、記者会見を開いた。HDDを持ち出した元男性社員=懲戒解雇=が入社した2016年以降、HDDなどの記憶媒体計3904個をネットオークションで販売していたことを明らかにした。

ブロードリンクによると、高橋容疑者は16年2月に入社し、データ消去を担当。社内調査の結果、同容疑者は入社後、記憶媒体やケーブル、イヤホンなど計7844個をネットオークションに出品し、落札されていた。

記憶媒体3904個の内訳はHDD1286個、HDDより高機能なソリッド・ステート・ドライブ(SSD)1224個、USBメモリー742個、SDカード類558個、スマートフォンやタブレット端末計94個。

case7Facebook集団訴訟

Facebookは、米国イリノイ州で顔認識データを悪用したとされる賠償額350億ドル(約3兆8000億円)の集団訴訟の前段で敗訴した。2019年10月16日、同社はその訴訟を棄却してもらうために必要な第9巡回裁判所の裁判官全員の前でのヒアリングを拒否されたのだ。従ってこの訴訟は、最高裁判所の仲裁がないかぎり実際の裁判にかけられる。

訴状によると、マッピングが始まった2011年にイリノイ州の市民は、アップロードされた彼らの写真が顔認識でスキャンされることに同意していないし、データがどれだけ長く保存されるのかに関する情報の提供もなかった。Facebookは700万人の人々に対し一人あたり1000ドルから5000ドルの罰金を科せられ、その総額は最大で350億ドルになる。

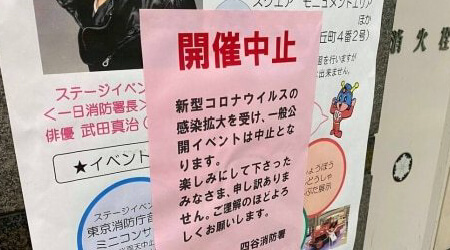

case8コロナウィルス

新型コロナウイルスの感染拡大で大規模イベントが続々と中止され、損害保険各社が販売してきた「興行中止保険」に注目が集まっている。ただ、感染症は戦争や地震と並んで補償の対象外。損保サイドのリスクを想定しきれないためだが、北海道ではそもそも加入が進んでいなかった実態も浮かび上がってきた。

損保各社は「興行中止保険」などといった名称の商品を販売している。台風などの自然災害やコンサートの出演者が病気になったのを理由にイベントが中止になった場合、会場設置にかかった費用などを契約内容に応じて8~9割補償する。

北海道壮瞥町で2月22日から2日間にわたって開かれるはずだった冬の風物詩、昭和新山国際雪合戦には130を超えるチームが参加する予定だったが、新型コロナの拡大で中止となった。大会の実行委員会は少雪の今冬でも開催できるよう、中止決定の前日まで近くの山からトラック25台を動かして雪をかき集めた。中止により1チームあたり2万5千円の参加料収入も入らなくなり、「いまだに収支の見通しは立っていない」(実行委員会)と嘆く。

新型コロナウイルスの感染者数が都道府県最多の北海道ではスポーツや文化、就職セミナーなど大人数が一同に集まるイベントが相次いで中止に追い込まれている。興行中止保険に加入していても感染症は戦争やテロ、地震や津波などと並んで約款上カバーされない。それ以前に、災害の少ない北海道では多くの企業が興行中止のリスクと正面から向き合ってこなかったようだ。

政府が2月下旬に2週間のイベント中止・延期を求めたのを引き金に、道内でも続々と中止が決定。企業からは今後の中止の可能性を見据えて「今から加入しても補償されるか」といった問い合わせが損保各社に相次いでいるが、もちろん事後に加入しても補償の対象にはならない。

火災保険の特約で休業を補償するケースもある。自然災害や自動車が店舗に衝突したことを理由に営業できなくなった店舗に対し、売上や営業日数などに応じて保険金を支払うものだが、ここでも新型コロナは補償の対象外とされる。

しかしコロナを主因に、取引先の業績が落ち、売掛金などが回収できなかった場合、取引信用保険に入っておけば、その未回収部分の売掛金については保険金がおりる。

これから最もニーズの高まる職業人こそ

法人開拓ができる生保マン

Case Study導入事例

地震保険

関東 製造業 / 売上120億円 / 保障額20億円

南海トラフで地震の影響を懸念し、以前から取引のあった国内損害保険会社へ。地震が起きた後想定される、落ち込んだ収益を補填する為の保険の提案を打診。

結果、高額が保険料に加えて、必要な補償額(20億円)のカバーが出来ない内容であった。

そこで、再保険ブローカーのアレンジにより、キャプティブを設立し、ヨーロッパの再保険会社から、必要な再保険を調達。

国内保険会社もこの条件で引き受ける事で成約が可能となりました。

サイバーテロ

関西 医療法人 / 売上100億円 / 保障額50億円

医療法人では、極めてセンシティブな医療データとしての個人情報を取り扱っています。また、近年は患者様の診療情報などは電子カルテ化され、データ管理を行なっています。欧米では、こうした医療データにターゲットを向けたサイバーテロの実例があり、当院もそのリスクを予々認識していました。 国内損害保険会社に打診したところ、サイバーテロ保険としての保険は在るもの、支払い上限が10億円の制限が設けられている状況でした。

医療データ漏洩時の被害想定は、その情報の機密性が故、莫大な金額となる事が容易に想定され、10億円の保険金額ではその不足額に大きな懸念をしておりました。

再保険マーケットでは、高額なサイバーテロ保険の購入も可能との事で、今回再保険ブローカーの手引きで、キャプティブを設立し、必要な再保険額の調達が可能となりました

賠償責任保険

関東 製造業 / 売上500億円/ 保障額100億円

国内の工場での事故の発生により、既存の保険から保険金の支払いを受けました。翌年の保険の更新時に保険会社より高額な更新保険料の提示をされ、継続に関して困惑をしておりました。再保険ブローカーを介して、当社の現状の保険内容を前提に見積もりを依頼したところ、国内保険会社の提示した保険料より、かなり低額な保険料の提示がありました。

そこで、キャプティブを設立して、今後は再保険マーケットから直接に保険の調達を行う方針としました。海外の再保険会社の引き受け条件には正直驚きました。

国内の保険会社との調整も、キャプティブの設立、再保険会社との交渉も全て再保険ブローカーに手続きをして戴きましたので、一連の手続きについては全くストレスは有りませんでした。

節税保険の代わりとなる

法人営業で差別化できる商品を提案しています

日本国内の保険では、長期化する低金利のせいで個人年金保険や学資保険の魅力はなくなり、2019年2月のバレンタインショックを機に法人保険の妙味もなくなってしまいました。しかし目線を海外まで向けると、個人に対しては増やせる年金保険もあれば、死亡保障を付けながら高い解約返金のある終身保険、高い返戻率と万が一の際に支払い免除のある学資保険、15年で最低140%を保証してくれる積立など提案できるものがたくさんあります。また法人に対しても、事業をする上でリスクとなる地震、災害、責任賠償、個人情報漏えい、サイバーアタックなどに対する「事業リスク対策保険」が提供できます。

また法人営業をされてきた保険屋さんは、これまで節税を目的に逓増定期保険、がん保険、養老保険の販売に注力してきたかと思いますが、節税を切口にしなくてもグローバルな保険を提供することで、持続可能な企業(SDGs)を目指し、企業価値向上とともに、オーナー経営者の資産価値向上に役立つことができます。それが「事業リスク対策保険」です。

「事業リスク対策保険」とは簡単に言うと、国内では保障してくれないような事業リスクを保障するため、また国内でも保険に入っているけれど、払っている高い保険料を抑えるため海外の保険に入ろうというものです。しかし法律により、日本の法人が海外の損害保険へ直接加入することはできないため、法律の制限のないキャプティブ(再保険会社)を自分たちで海外に作り、そこへ国内で加入した損害保険を再保険させることで、様々なメリットを得ることができます。

しかし残念ながら日本国内の保険マン(生保、損保含む)には、グローバルな保険商品に精通し、国際的な税務、法務をアドバイスできるコンサルタント(アドバイザー)がいません。そこで弊社K2がこれらの仕組みを組成する、提案するノウハウを弊社パートナーに伝えています。弊社パートナーはその差別化された商品を使って、日本国内の他の保険屋さんとは何レイヤーも上のソリューションをクライアントに提供していってください。結果的にクライアントさんから更なる信頼を得ることができ、事業リスク対策保険のみならず、本業の国内保険、資産運用、その他諸々の相談も一挙に引き受けることになると思います。

2019年2月のバレンタインショックで節税保険への駆け込みは終了し、どの企業も次の決算を迎えています。その時、提案する商品は見つかっていますか?単に減価償却を使って利益を繰延する提案にはオーナー経営者も飽き飽きしています。ちゃんとした経営者ほど、将来に渡って存続できる会社を目指しています。その経営者に本業の事業リスクの面で価値を提供させることができ、かつ付加価値(あと3つほどあります)を提示できる今が千載一遇のチャンスでしょう。

K2Holdingsでは

生命保険を販売されていた方々に生命保険に変わる新しい商品をご紹介します

Partner's VoiceK2 Partnersパートナーの声

私は医療マーケット向けに生命保険を提案していました。

クリニックなどの法人も多く抱えていましたが、今年の2月以降、何を提案したらいいのか、という状態になりましたが、その時、以前から勉強会で情報をいただいていたK2さんの事業リスク対策保険を思い出し、実際に提案しています。

プレゼンにもアドバイザーの方が同席いただき、現在2件、案件として進めています。

投資、保険それぞれの専門のアドバイザーが直接クライアントに話をしてもらえるし、こちらからの質問もSNSを通じてすぐに回答してくれます。

また海外損害保険含め、海外の保険会社のマネージャーが日本に来た時には勉強会を開催してもらえたり、毎月K2さんからオンライン勉強会もあったり、ハワイやロンドンで現地視察したり、いつでもパートナー専用サイトへログインできたりとアウトプットがたくさんで、こちらもとても勉強になります。

沖縄で不動産を使った相続対策を中心にコンサルティングをしています。

顧客向けに定期的に投資、保険などの勉強会をしていますが、そこでK2さんのアドバイザーの方に講師を務めていただき、実際に海外ファンド、海外保険での約定につながっています。

幅広い商品をご紹介いただけるので、提案の幅が広がっています。

Flowお問合せからパートナー契約締結、運用までの流れ

まずはこちらお問合せフォームからご連絡ください(無料)。

全ての情報は弊社の外に出ることはありません。

K2 Partners担当が直接お会いするかオンライン通話にて打合せさせてもらいます。

その上でパートナー契約をお互いすることになります(無料)。

パートナー契約時研修、パートナー向け勉強会、パートナー専用メルマガ、パートナー専用サイトなどで、勉強できる機会があり、いつでもK2 Partners担当へ質問いただける環境が整っています。

直接提案いただいてもいいですし、弊社アドバイザーが同伴し解説することもできます。

各地でクライアントさんを集めてもらえたら、セミナー講師としても訪問しています。

実際の契約は、すべてこちらのリスク管理マネージャーが訪問して契約を結びます。

毎年の運用の報告、更新の提案なども、弊社リスク管理マネージャーが行うこともできますし、パートナー自身が全ての窓口としてやり取りしていただくこともできます。

報酬については面談時にご提示します。

本保険においては、保険営業での一定以上のスキルを保有される方を対象といたします。

まずはお会いした上で、クライアントへ提供いただけるかどうか判断させてもらいます

Q & Aー よくある質問 ー

Q.内容はかなり難しいものでしょうか。また、損害保険の知識がないといけないでしょうか。

リスクマネジメントに精通する業界の専門家が、時間をかけて分かりやすく解説しますので、

現段階で損害保険の知識が無くても全く問題有りません。

Q.グローバルなスキームのようですが、国内の法律などに抵触しないでしょうか

これらスキームは日本国内では大手上場企業も採用しています。各種国内法を遵守する事が大前提となっています。

Q.SDGs・ESG・TCFDなどのキーワードで、主に大企業向けのキーワードのようですが、

中堅・中小企業にもアプローチできますか。

これらのキーワードが示すものは主に、自然災害リスクからの防衛です。

現在の日本国内において自然災害リスクに関連する企業に、規模の大小はなく、喫緊の対策が必要です。

Q.お客様への具体的な説明時には、専門家などの同行などはしてもらえるのでしょうか?

具体的な対象先がある場合には、専門家による同行訪問もさせて頂きます。

K2Holdingsでは

生命保険を販売されていた方々に生命保険に変わる新しい商品をご紹介します

K2 Holdingsのご紹介

ー K2ホールディングスについて ー

K2 Investmentとして2009年に創業し、

投資において国内すべての金融商品の相談に乗り、国内にはない海外のファンド、積立を提供し始めました。

その後、K2 Assuranceで保険相談&海外保険の提供、K2 Bankingで海外口座開設サポート、

K2 Consaltingで海外事業進出、海外移住、節税のアドバイスを、

K2 Partnersでこれらのノウハウを全国、世界のパートナーへ提供しています。

01完全に独立したマネードクターです

どこの販売会社(証券会社、保険会社)にも所属していないため、客観的なアドバイスをすることができ、クライアントの利益最大化に努めることができます。

02海外の金融商品の購入を

サポートしています

国内にはない海外の金融商品(ヘッジファンド、オルタナティブ、積立、海外保険)を海外渡航なしで購入サポートできます。またそのために必要な海外銀行口座、オフショア資産管理口座、スイスプライベートバンクの開設サポートもしています。

03オンラインでほとんどのコンテンツを

無料で提供しています

金融業界従来の支店を持って、会いに行ってセールス、回転売買ということはしません。オンラインでほとんどのコンテンツを無料で提供し、いつでも情報収集&勉強ができ、メール&電話&面談など一番都合の良い方法で相談ができ、皆さんのタイミングで投資&保険契約をできるようにしています。

Message

Kei Kawai河合 圭

青山学院大学国際政治経済学部 国際経営学科ファイナンスコース卒業。中国天津南開大学漢語語言学院留学。

野村證券にて4年半勤務。2008年リーマン・ショックの前日に退社。プライベートバンクを経て、2009年K2 Investment設立。

2014年ボストン大学留学。現在、弊社会長。

最後までお読みいただきまして誠にありがとうございました

K2Hordings

K2 Partnersのビジネスパートナーになるメリット

- クライアントへ提供できる商品が増えます

- 投資、生命保険、損害保険、節税、銀行口座など他分野の

アドバイスをできるようになります - 海外の金融商品(投資、保険)、海外銀行口座を提供できるようになります

- 営業の幅が広がり、今までと違う顧客層へアプローチできるようになります

- ご自身の不得意な分野を弊社K2へアウトソーシングできます

- 他のパートナーの成功事例を見て、ご自身の営業に役立てることができます

- 定期的な勉強会で自己研鑽ができ、他のパートナーと交流できます

- クライアントファーストな仕事ができます

わたしたちは金融のプロフェッショナル集団です。

クライアント様の利益ファーストでお役に立てるよう

親切丁寧にご対応させていただくことをお約束いたします。

K2Holdingsでは

生命保険を販売されていた方々に生命保険に変わる新しい商品をご紹介します

Companyー 会社概要 ー

| 会社名 | K2 Holdings |

|---|---|

| 設立 | 2009年6月 |

| 所在地 | <Paris> 96 rue Rambuteau Paris 75001, France <Hong Kong> 21 Whitfield Road, Hong Kong TEL : 03-6215-8600 |